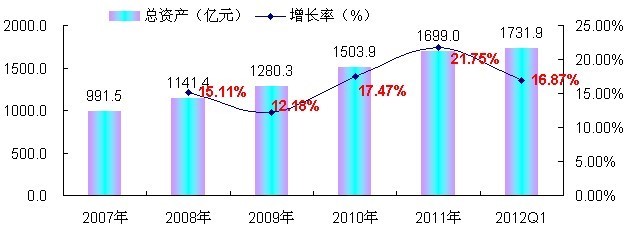

根据中商情报网等相关行业监测数据,2007年至2012年,特别是每年第一季度(1-3月),中国照明器具制造行业经历了资产规模的显著扩张与结构性演变。这一时期,行业整体资产规模的增长趋势,深刻反映了中国制造业的升级、市场需求的变化以及全球照明产业的转型。

一、 总体增长趋势:高速扩张转向稳健增长

2007年至2009年,行业资产规模在政策推动、出口市场旺盛及国内基础设施建设需求拉动下,保持了高速增长态势。尤其在2008年北京奥运会等大型事件的带动下,相关照明工程需求激增,推动了企业投资和生产规模的扩大。2008年全球金融危机的影响在2009年逐渐传导至实体经济,外需收缩对以出口为导向的照明行业造成冲击,导致资产增速在2009年至2010年间有所波动和放缓。

进入2010年后,随着全球经济逐步复苏,特别是中国政府出台“十城万盏”半导体照明应用示范工程等产业刺激政策,行业资产规模重拾增长动力。2011年至2012年,增长趋势趋于稳健,增速较前期的高位有所回落,标志着行业从粗放式的规模扩张,开始向注重效益、技术升级和结构调整的新阶段过渡。

二、 增长驱动因素分析

- 技术革命与产品升级:这一时期正是传统照明(如荧光灯)向LED照明转型的关键阶段。LED技术的成熟和成本下降,促使大量企业投入资金进行生产线改造、技术研发和设备更新,直接推动了行业固定资产和无形资产的增长。

- 政策与市场双轮驱动:国家节能减排政策的强化,以及“家电下乡”等内需刺激政策,拉动了高效照明产品的市场需求。城市化进程的加快,商业照明、市政照明需求持续增长,为行业资产扩张提供了市场基础。

- 产业集中度提升:在市场竞争和环保标准提高的背景下,行业整合加速。优势企业通过兼并收购、扩大产能来提升市场份额,这种集中化进程也体现在资产规模向龙头企业聚集的趋势上。

三、 季度性特征(1-3月监测点分析)

每年第一季度的资产规模数据,通常受到春节假期、企业新年生产计划部署以及上年度经营结算等因素的影响。监测显示:

- 年初投资布局:许多企业会在年初规划并启动当年的技术改造或产能扩充项目,导致在建工程、预付设备款等资产科目发生变化。

- 季节性波动:一季度通常是生产淡季,但资产规模作为存量指标,其同比增长率更能反映行业的长期投资信心和累积实力。数据显示,尽管有季节性因素,但2007-2012年每年一季度的行业总资产同比均呈现增长,印证了行业持续的资本投入和发展韧性。

四、

2007-2012年是中国照明器具制造行业资产规模实现跨越式增长的重要时期。增长动力从前期的需求拉动,逐步转化为后期的技术驱动与政策引导。特别是LED技术的渗透,从根本上改变了行业的资产构成和增长逻辑。每年第一季度的监测数据表明,行业即使在短期波动中,也保持着长期向上的投资与发展轨迹,为后续向“照明强国”迈进奠定了坚实的资产与技术基础。